En el artículo 54 de la Ley 2277 de 2022, los Impuestos Saludables se establecieron para reducir el consumo de alimentos y bebidas con alto contenido de azúcares añadidos, sodio y grasas saturadas.

Para dar cumplimiento a lo establecido en el artículo 54 de la Ley 2277 de 2022 la DIAN prescribe el formulario 505 “Impuestos a la importación de bebidas ultra procesadas azucaradas -IBUA-» y productos comestibles ultraprocesados industrialmente y/o con un alto contenido de azúcares añadidos, sodio o grasas saturadas -ICUI”.

Estos, formularios deben presentarse al momento de la presentación y aceptación de:

- Los formularios 500 “Declaración de Importación”

- 505 «Impuestos a la importación de bebidas ultraprocesadas azucaradas y productos comestibles ultraprocesados»

- 510 “Declaración de Importación Simplificada”.

- 520 “Declaración para la finalización de los sistemas especiales de Importación – Exportación”

- “Declaración Especial de Importación» según sea corresponda.

¿Cómo se presentan los formularios del impuesto saludable?

- Declaración de Importación, formulario 500.

- Impuestos a la importación de bebidas ultraprocesadas azucaradas y productos comestibles ultraprocesados, formulario 505.

- Declaración de Importación Simplificada, formulario 510.

- Declaración para la finalización de los sistemas especiales de Importación – Exportación, formulario 520.

- Declaración Especial de Importación, según corresponda.

Además, es necesario prescribir el formulario No. 690 versión 9 “Recibo oficial de pago tributos aduaneros y sanciones cambiarias”, solo para el pago del Impuesto Saludable y para los demás, casos que impliquen el pago de tributos aduaneros y sanciones aduaneras y cambiarias, se deberá seguir utilizando el formulario No. 690 versión V8.

¿A qué productos se les aplicará el impuesto?

En Colombia, los impuestos saludables entrarán en vigor el 1 de noviembre de 2023. Estos impuestos se aplican a las siguientes categorías de productos:

El hecho generador de el Impuesto Saludable incluye:

- La producción, venta, retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso.

- La importación de bebidas ultra procesadas azucaradas y productos comestibles ultra procesados industriales que contengan alto contenido de azúcares añadidos, sodio o grasas saturadas.

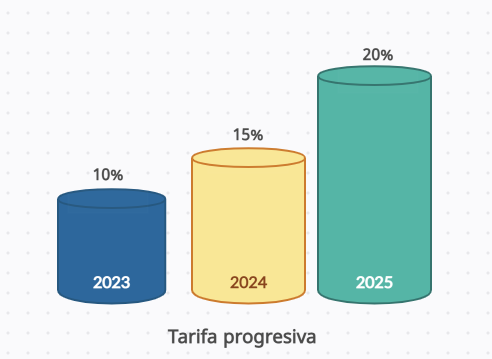

¿Cuál es su periodicidad y el valor a pagar?

Este incremento, de acuerdo con la ley, se hará de forma escalonada:

- Con un alza de 10% para lo que resta de 2023.

- Aumento del 15% en 2024.

- De 20% en 2025.

Base gravable y tarifa para el impuesto a los productos comestibles ultra procesados

En cuanto al impuesto sobre las bebidas azucaradas ultraprocesadas, la base imponible se determina asi:

Se establece una tarifa progresiva entre 2023 a 2025, según la cantidad de gramos de azúcar añadido de la siguiente manera:

| Año | Cantidad de gramos de azúcar añadido | ||

|---|---|---|---|

| 2023 | -6g $0 | ≥ 6g y- 10G $18 | ≥ 10g $35 |

| 2024 | -6g $0 | ≥ 6g y -10G $28 | ≥ 10g $55 |

| 2025 | -5g $0 | ≥ 5g y – 9G $38 | ≥ 9g $65 |

El periodo de recaudo de los impuestos será bimestral. El plazo para efectuar el pago de los impuestos correspondientes al periodo noviembre -diciembre de 2023 será del 10 al 23 de enero de 2024, dependiendo del último dígito del NIT.

A partir de 2026, estas tarifas se ajustarán anualmente el 1 de enero para igualar el incremento porcentual de la Unidad de Valor Tributario – UVT. La DIAN expedirá un acto administrativo en el que se indicará el porcentaje de incremento de la UVT y los valores actualizados de las tarifas.

Respecto al recaudo de Impuestos Saludables, el director de la Dirección de Impuestos y Aduanas Nacionales, DIAN, Luis Carlos Reyes, aseguró que son “impuesto monofásicos”, es decir, se crean y se provocan una sola vez, esto significa que el producto sólo se grava una vez”.

Nos alegra que hayas llegado hasta aquí y esperamos que esta información sea útil para ti. Recuerda que con Libre Gestión puedes estar al día con esta y otras obligaciones tributarias. Disfruta de nuestro demo 15 días gratis y cumple con la normatividad de la DIAN.